Desmitificando a contabilidade para empreendedores!

Veja os principais conceitos da contabilidade importer para o dia a dia do empreendedor.

Conhecer bem as finanças da sua empresa é fundamental para fazer o seu negócio prosperar. Uma gestão contábil eficaz é, sem dúvida, um dos principais fatores que determinam o sucesso do seu empreendimento.

Muitas vezes, por pensarem que realizar a contabilidade de uma empresa é uma tarefa muito difícil, mas entendendo bem os conceitos que serão apresentados a seguir, você poderá monitorar, com qualidade, o patrimônio da sua empresa.

BALANÇO PATRIMONIAL

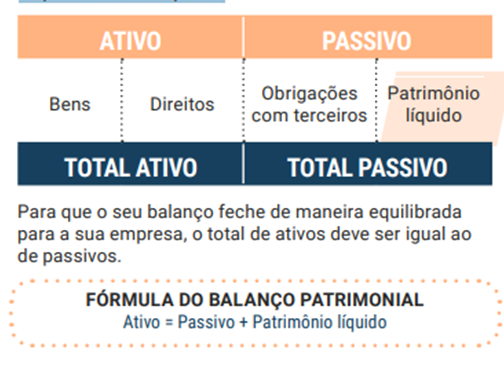

O balanço patrimonial é um resumo dos bens, dos direitos, das obrigações e do patrimônio da empresa.

O balanço patrimonial é um documento feito ao final de um determinado período, geralmente um ano fiscal, e é composto por três principais informações de uma empresa: os ativos, os passivos e o patrimônio líquido.

ATIVOS

São o conjunto de bens e direitos da empresa, que podem ser divididos em ativos circulantes e não circulantes

Ativos Circulantes são Ativos de giro Recursos em constante movimentação, que podem ser:

‣ Bens de giro (dinheiro em caixa, banco ou estoques);

‣ Direitos de giro (valores que a empresa tem a receber).

Ativos não Circulantes são Ativos estruturais que engloba todos os recursos empregados na estrutura da operação, como imóveis, móveis, veículos e utensílios, por exemplo.

PASSIVOS

São todas as obrigações e dívidas da empresa, como as despesas relacionadas a pagamento de salários, impostos, tributos, empréstimos, fornecedores, entre outras.

Eles são divididos em: circulante e não circulante.

Passivo circulante Despesas, dívidas e obrigações financeiras com prazo de vencimento inferior a um ano: ‣ Contas mensais; ‣ Empréstimos de curto prazo.

Passivo não circulante Despesas, dívidas e obrigações financeiras com prazo de vencimento superior a um ano: ‣ Empréstimos de longo prazo; ‣ Aportes financeiros

PATRIMÔNIO LÍQUIDO

O patrimônio líquido corresponde à riqueza existente no negócio. COMO CALCULÁ-LO?

(Total de ativos) – (Total de passivos) = Patrimônio líquido

RECEITAS E DESPESAS

As receitas correspondem a todo recurso proveniente da venda de produtos e serviços que a sua empresa oferece. Já as despesas são todos os gastos relacionados com a administração e vendas, como: juros, multas, material de escritório e outros.

DESPESA É IGUAL CUSTO?

Não, a diferença entre despesa e custo é que a segunda não está diretamente relacionada com o produto fina

DESEMPENHO

Corresponde à performance dos processos de uma empresa. Medi-lo é essencial para uma boa gestão, uma vez que determina se a empresa está no caminho para o sucesso. Para isso utilizam-se indicadores específicos, como:

‣ Lucratividade;

‣ Produtividade;

‣ Qualidade.

REGIME DE COMPETÊNCIA

Este é um método de registro de lançamentos contábeis. Nele, as informações pertinentes à contabilidade da empresa são registradas na hora em que são consumadas. Por exemplo: se a sua empresa fizer uma despesa no mês de janeiro e só efetuar o pagamento no mês de março, o registro contábil será efetuado em janeiro.

IMPORTANTE!

A legislação fiscal brasileira considera o regime de competência como o oficial para qualquer órgão empresarial.

NOÇÕES DE ACOMPANHAMENTO CONTÁBIL

Aprender a acompanhar as transações econômicas e financeiras da sua empresa é fundamental para tomar decisões precisas e eficazes. Esse acompanhamento contábil fornece declarações da situação econômica e financeira da empresa e é feito por meio de relatórios legais. Os principais deles são:

DEMONSTRAÇÃO DE RESULTA DOS DO EXERCÍCIO (DRE)

Este é um resumo das receitas e despesas em determinado período, que geralmente é usado para analisar o desempenho financeiro anual de uma empresa. Ou seja, o DRE calcula as receitas e as despesas da sua empresa e indica se houve lucro ou prejuízo.

FÓRMULA DO DRE Receitas – Despesas = Lucro ou Prejuízos

BALANÇO PATRIMONIAL

Como você viu no capítulo anterior, o balanço patrimonial é um resumo dos bens, dos direitos, das obrigações e do patrimônio líquido da empresa. Ele reúne informações de um determinado período e é composto por ativos e passivos. No seu balanço, a coluna da esquerda deve ser utilizada para os ativos. Enquanto o lado direito é reservado para os passivos da empresa.

DEMONSTRAÇÃO DE FLUXO DE CAIXA (DFC)

Este relatório funciona como uma memória do que entra e sai de dinheiro na sua empresa. Para isso, ele utiliza dados do balanço patrimonial da empresa e do DRE como base. Ou seja, o DFC possibilita uma visão panorâmica de como os recursos da empresa estão sendo empregados e quanto tem entrado e saído de dinheiro na empresa.

IMPORTANTE! Segundo a Lei nº 11.638/2007, micro e pequenas empresas devem apresentar a DFC anualmente.

Com isso você entende que manter a contabilidade da sua empresa em dia é mais um motivo para fazer seu negócio crescer e prosperar.

Quer saber mais ou precisa de ajuda no seu negócio?

Entre em contato com a BIOS Gestão, temos uma equipe excelente para te atender.