Compra e Venda de Veículo PF ou PJ, o que é mais vantajoso?

Pessoa Física

As alienações de bens e direitos no valor superior a R$ 35 mil no mês, cuja operação resultou em um lucro (ganho de capital), é sujeita à tributação de Imposto de Renda sobre alíquota mínima de 15%. O imposto deverá ser pago no mês subsequente ao da alienação através do preenchimento da declaração GCAP, link abaixo:

(https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/download/pgd/gcap)

Além do pagamento, o contribuinte precisa informar esse lucro também na declaração do Imposto de Renda 2022. O programa GCAP já gera um arquivo para ser importado na declaração do imposto de renda.

Operações abaixo de R$ 35 mil no mês é isenta de IR.

- Venda com lucro

No Imposto de Renda, os automóveis devem ser informados pelo valor pago na aquisição, ou seja, sem correção com o passar dos anos.

Por exemplo:

Valor de compra R$ 100 mil

Valor de venda R$ 120 mil

Lucro da operação (Ganho de Capital) R$ 20 mil

Alíquota de IR 15%

Imposto a Pagar R$ 3.000,00

- Venda sem lucro

Se não houve lucro na venda ou o veículo foi vendido por menos de R$ 35.000, a venda do veículo entra em:

- “Rendimentos Isentos e Não Tributáveis”;

- No código 05: “Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação até R$ 20.000,00, para ações alienadas no mercado de balcão, e R$ 35.000,00, nos demais casos”.

Pessoa Jurídica no Simples Nacional

A tributação ocorre da seguinte forma:

i) Atividade de compra e venda de veículos usados nas operações de conta própria, a receita bruta é o produto da venda (valor da venda), excluídas as vendas canceladas e os descontos incondicionais concedidos, não sendo possível deduzir o custo de aquisição, sendo tributada na forma do Anexo | da Lei Complementar nº 123, de 2006.

Não há uma alíquota única para tributação do Simples Nacional, essa alíquota varia de acordo com o faturamento da empresa, quanto maior o faturamento maior a alíquota.

Por exemplo:

Valor de Venda do veículo R$ 50 mil

Alíquota 7,19% (não importa o valor de compra)

Imposto a Pagar 3.595,00

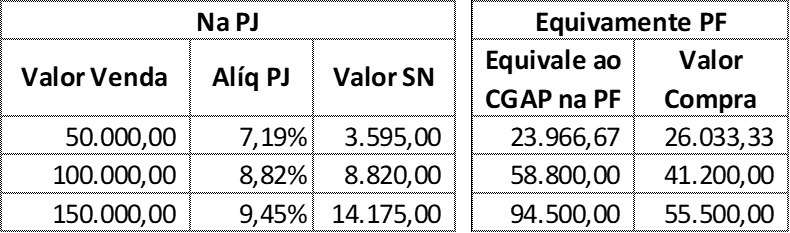

Abaixo, uma tabela comparativa entre Imposto PF x PJ, simulando a venda de 3 veículos com valores distintos:

Na primeira parte do quadro, são os valores a serem pagos caso a venda seja realizada por uma pessoa jurídica no Simples Nacional, considerando que esse seja o faturamento médio da empresa mensal.

Na segunda parte do quadro foi simulado o quando equivaleria esse valor de imposto se a operação fosse realizada na PF. Ou seja, se o Ganho de Capital (Diferença entre o valor de Compra e o valor de Venda) for menor do que o valor do quadro – Equivale ao CGAP na PF – será mais vantajoso realizar a operação pela pessoa física.